A kereskedési rendszer meghibásodása azt jelenti, amikor egy stratégia elveszíti a képességét arra, hogy következetes eredményeket produkáljon az élő kereskedésbe való átállás során. A legtöbb kereskedő a tökéletes setup megtalálására koncentrál, de a valódi probléma szinte mindig máshol keresendő. Ahhoz, hogy megértsd, miért buknak el a kereskedési rendszerek, meg kell vizsgálnod a végrehajtás minőségét, a piaci rezsimváltásokat, az érzelmi beavatkozást és a hibás backtestelést. Ez a négy tényező felelős a felfújt számlák és az elhagyott stratégiák túlnyomó többségéért. A Tradergibkey több mint 18 éve figyeli, ahogy a kereskedők ugyanazokat a hibákat ismétlik, és a minták egyértelműek.

Miért buknak el a kereskedési rendszerek az élő végrehajtás során?

A végrehajtási hiba a rendszer összeomlásának legsúlyosabban alábecsült oka. A retail kereskedők az erőfeszítéseik körülbelül 90%-át a stratégia tervezésére fordítják, és csupán 10%-ot a végrehajtás minőségére. Pontosan ez az egyensúlytalanság az oka annak, hogy egy papíron remekül kinéző rendszer azonnal összeomlik, amint valódi pénz kerül bele.

A backtest és az élő kereskedés közötti szakadék szélesebb, mint azt a legtöbb kereskedő gondolná. A slippage, a spreadek és a részleges teljesítések mind csökkentik az edge-edet még azelőtt, hogy bezárnád a pozíciót. A tranzakciós költségek, mint a slippage és a spreadek évi 10%-ot meghaladó rejtett teljesítménycsökkenést okozhatnak, míg az overtrading önmagában 3–7%-kal mérsékli az éves hozamot. Ez azt jelenti, hogy egy 52%-os találati arányú stratégia pusztán a költségek miatt negatívba fordulhat.

A technikai problémák tovább súlyosbítják a helyzetet. Az éles rendszerek meghibásodásai gyakran olyan figyelmen kívül hagyott problémákból erednek, mint az időzóna-eltolódások miatt elmulasztott megbízások vagy az elavult adatfolyamok – és nem kizárólag a stratégia hibáiból. Ezek azok a problémák, amelyek soha nem jelennek meg a backtestben.

Általános végrehajtási buktatók:

- Slippage gyors piacokon: A belépési teljesítés rosszabb áron történik a vártnál, csökkentve a reward-to-risk arányt.

- Részleges teljesítések: 10 lot-ra méretezed a kereskedést, de csak 6-ot kapsz, ami következetlenné teszi a pozíciókezelést.

- Időzítési eltérések: A jelzések egy gyertya zárásánál aktiválódnak, de a megbízásod a következő nyitásán teljesül, ami egy teljesen más kereskedést eredményez.

- Bróker API hibák: A késés vagy a kapcsolat kiesése elmulasztott belépéseket vagy duplikált megbízásokat okozhat.

Pro Tipp: Végezz havi végrehajtási auditot. Hasonlítsd össze a tervezett belépési áraidat a tényleges teljesítési árakkal. Ha a különbség következetes, strukturális költségproblémád van, nem stratégiai problémád.

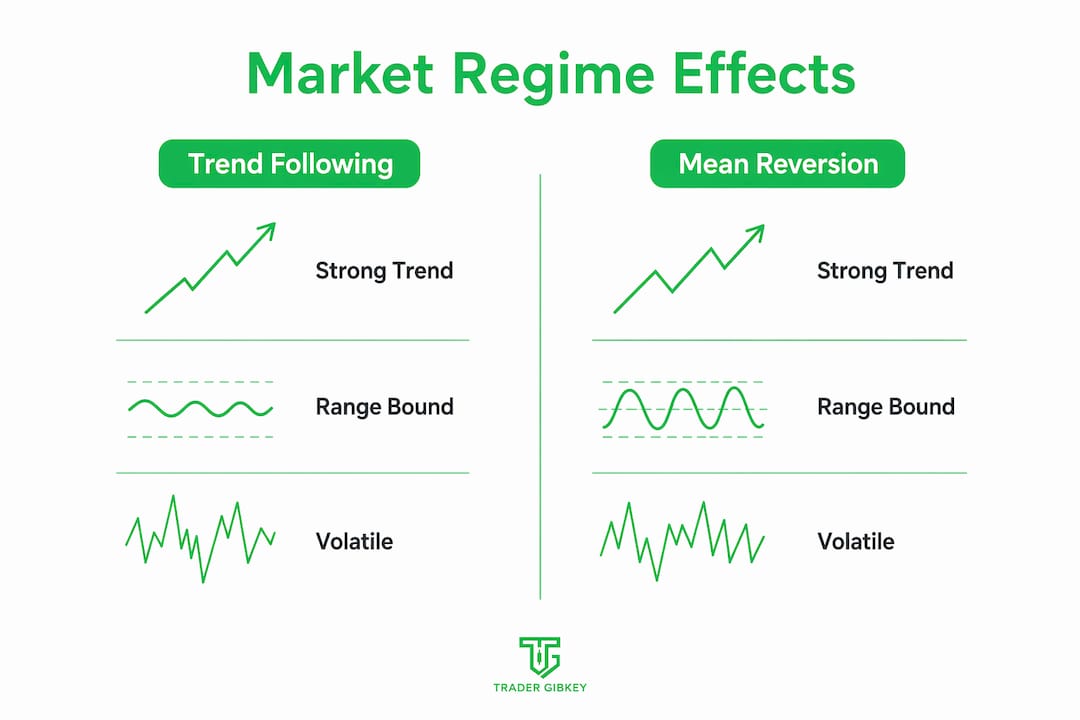

Hogyan okoznak stratégiabukást a piaci rezsimváltások?

Az egyik piaci feltételre épített stratégia egy másikban el fog bukni. A változó piaci rezsimek – mint a trendkövetés, az oldalazás és a volatilitásváltások – jelentősen befolyásolják a stratégiák hatékonyságát. Egy erős irányított mozgásban kiváló trendkövető rendszer vérezni fog egy choppy, oldalazó piacon.

A legtöbb kereskedő a piaci történelem egy meghatározott időszakában építi és teszteli a rendszerét. Ennek az időszaknak megvan a maga karaktere. Lehet alacsony volatilitású és trendkövető, vagy magas volatilitású és mean-reverting. A stratégia megtanulja ezt a karaktert. Amikor a karakter megváltozik, a stratégiának nincs válasza.

Az alábbi táblázat bemutatja, hogyan befolyásolják a különböző piaci rezsimek a legelterjedtebb stratégiatípusokat:

| Piaci rezsim | Trendkövető rendszerek | Mean-reversion rendszerek |

|---|---|---|

| Erős trend | Jól teljesít | Küzd, ellenáll az elmozdulásnak |

| Oldalazó/range | Hamis kitöréseken veszít | Jól teljesít |

| Magas volatilitású tüske | Kiszámíthatatlan, széles stop loss-ok aktiválódnak | Veszélyes, a gapek érvénytelenítik a szinteket |

| Alacsony volatilitású összenyomódás | Minimális jelzések, kis nyereségek | Működik, de szűk range-en belül |

A rezsim-tudatosság egy készség, nem pedig egy stratégiához hozzáadható funkció. Tudnod kell, milyen feltételekre tervezték a rendszeredet, és abba kell hagynod a kereskedést, ha azok a feltételek hiányoznak. Ez az egyik leggyakoribb kereskedési rendszer buktatója, amelyről szinte soha nem esik szó az alapszintű trading oktatásban.

Az overfitting tovább rontja a helyzetet. Amikor egy stratégiát egy konkrét történelmi időszakra görbézel, nem rendszert építesz. Emlékezetet építesz. Ennek az emlékezetnek nincs értéke egy új piaci környezetben.

Milyen érzelmi és viselkedési minták törik meg a kereskedési rendszereket?

Egy érvényes stratégia teljes mértékben elég bukhat amiatt, hogyan hajtod végre. A stratégiai szabályok következetlen alkalmazása – amelyet érzelmek vezérelnek, például jelzések kihagyása, változó pozícióméretezés és bosszúkereskedés – a rendszerek meghibásodásának egyik leggyakoribb oka. A stratégia logikája helyes marad. A végrehajtás nem.

Így zajlik le általában az összeomlás:

- Kihagyod a jelzést. A setup megfelelőnek tűnik, de ideges vagy két vesztes kereskedés után. Kivárod. A kereskedés nyerő lesz. Most frusztrált vagy, és megkérdőjelezed a szabályaidat.

- Nagyobb mérettel próbálod visszanyerni a veszteséget. Egy veszteség után növeled a pozícióméredet, hogy „gyorsabban hozd vissza." Ez bosszúkereskedés. Megváltoztatja a kockázati profilodat, és gyakran nagyobb veszteséghez vezet.

- Korán szállsz ki. Egy kereskedés a kedvező irányba mozdul, de a célár előtt zárod, mert félsz visszaadni a profitot. A tényleges reward-to-risk arányod a backtest feltételezése alá esik.

- Menet közben adsz hozzá szűrőket. Olyan feltételeket kezdesz hozzáadni, amelyek soha nem szerepeltek az eredeti szabályaidban. A stratégia, amellyel kereskedsz, már nem egyezik meg azzal, amelyet teszteltél.

A kereskedők beleesnek abba, amit a Tradergibkey „stratégia csapdának" nevez, ahol a végrehajtás közbeni érzelmi variancia a backtest elvárásaitól eltérő irányba torzítja az eredményeket. Az agy abbahagyja a chart kereskedését, és elkezdi a fájdalmat kereskedni.

Pro Tipp: Írd le a szabályaidat a kereskedési munkamenet kezdete előtt. Minden eltérést adatpontként kezelj. Ha egy héten belül háromszor tértél el, az folyamati probléma, nem piaci probléma.

Egy következetes kereskedési folyamat felépítése a leghatékonyabb egyetlen védekezés az érzelmi beavatkozás ellen. Nélküle még egy statisztikailag megalapozott stratégia is alulteljesít.

Milyen stratégiatervezési hibák okozzák a rendszerek összeomlását?

A gyenge konstrukció csendes gyilkos. Az overfitting a trading stratégia-kudarcok körülbelül 45%-át okozza azzal, hogy a stratégiát túlságosan szűken hangolja a múltbeli adatokra. A backtest tökéletesnek tűnik, mert a rendszer zajt memorizált, nem jelzést.

A rosszul meghatározott vagy túlbonyolított stratégiák homályos szabályokkal következetlen végrehajtáshoz és kudarchoz vezetnek. Túl sok paraméter vagy szűrő hozzáadása konfliktust és elemzési bénulást okoz. A rendszer törékennyé válik. Egyetlen piaci váltás és összeomlik.

Az irreális backtesting feltételezések ugyanolyan károsak. A legtöbb retail backtest figyelmen kívül hagyja a slippage-t, tökéletes teljesítéseket feltételez, és kizárja a tranzakciós költségeket. Az eredmény egy teljesítménygörbe, amely semmiben sem hasonlít arra, amit élőben tapasztalni fogsz. A historikus adatokban lévő túlélési torzítás tovább súlyosbítja ezt, mivel olyan eszközök ellen tesztelsz, amelyek fennmaradtak, nem a teljes akkori univerzum ellen.

A megoldás a robusztusság tesztelése, nem a tökéletességé. Egy olyan stratégia, amely több instrumentumon, időkereten és piaci körülmény között működik, nagyobb valószínűséggel marad életben, mint egy, amelyet egyetlen chartra hangoltak. Olvass többet a túlbonyolított rendszerek elkerüléséről, hogy megértsd, hol tévednek el a legtöbben a tervezési fázisban.

Hogyan javítsd ki a kereskedési hibákat és építs megbízhatóbb rendszert

A rendszerhibák diagnosztizálásához és kijavításához strukturált felülvizsgálati folyamatra van szükség. Íme, hol kezdd:

- Kövesd nyomon a végrehajtás minőségét havonta. Hasonlítsd össze a tervezett teljesítéseket a ténylegesekkel. Mérd a slippage-t kereskedésenként és az összes tranzakciós költséget a bruttó profit százalékában.

- Határozd meg a piaci rezsim szűrődet. Minden héten kereskedés előtt azonosítsd, hogy a piac trendel, oldalaz, vagy volatilitási tüskében van-e. Csak az adott rezsimnek megfelelő stratégiákat alkalmazz.

- Auditáld a szabálykövetésed. Vezess kereskedési naplót, amely nem csak az eredményeket rögzíti, hanem azt is, hogy követted-e a szabályaidat. Egy szabályszegésből született nyerő kereskedés is folyamati kudarc.

- Alkalmazz kemény kockázati limiteket. A professzionális kereskedők kereskedésenként 2–5%-ra korlátozzák a kockázatot. A nagy vesztes kereskedések gyorsan felszámolják a nyereségeket. A kemény limitek megakadályozzák, hogy egyetlen rossz munkamenet egy havi munkát tönkretegyen.

- Végezz negyedéves stratégiafelülvizsgálatot. Ellenőrizd, hogy a rendszered teljesítménymutatói idővel romolnak-e. Az alfa-bomlás követése – az edge fokozatos eróziója a piaci telítettség vagy a változó körülmények miatt – segít észrevenni egy haldokló kereskedési rendszert, mielőtt felszámolja a számládat.

- Validáld élő piacokon a méretezés növelése előtt. A paper trading és a backtesting csak kiindulópontok. A forex stratégiád validálása valós piaci körülmények között kis mérettel az egyetlen módja annak, hogy megerősítsd: az edge-ed valódi.

A cél nem egy tökéletes rendszer felépítése. A cél egy olyan rendszer felépítése, amelyet következetesen végre tudsz hajtani és őszintén fel tudsz mérni.

Főbb tanulságok

A kereskedési rendszerek végrehajtási hiányosságok, rezsim-eltérések, érzelmi beavatkozás és hibás tervezés miatt buknak el. Ezek kijavítása folyamati fegyelmet, őszinte felülvizsgálatot és az alkalmazkodásra való hajlandóságot igényel.

| Pont | Részletek |

|---|---|

| A végrehajtási költségek megsemmisítik az edge-et | A slippage és a spreadek évi 10%-ot meghaladó teljesítménycsökkenést okozhatnak, negatívba fordítva egy nyerő stratégiát. |

| A rezsim-tudatosság nem opcionális | A trendező piacokra épített rendszer oldalazó körülmények között el fog bukni. Ismerd a rezsimet, mielőtt kereskedsz. |

| Az érzelmi eltérések halmozzák a veszteségeket | A jelzések kihagyása, a bosszúkereskedés és a következetlen méretezés mind csökkenti a rendszer várható értékét idővel. |

| Az overfitting hamis magabiztosságot teremt | A múltbeli adatokra túlságosan finomhangolt stratégiák zajt memorizálnak, és összeomolnak, amikor a körülmények megváltoznak. |

| A folyamati fegyelem a valódi edge | A következetes szabálykövetés, a havi auditok és a kemény kockázati limitek jobban védik a teljesítményt, mint bármely indikátor. |

Mit tanított meg nekem 18 év kereskedői kudarcok megfigyelése

Az évek során velem dolgozó kereskedők többsége nem azért bukott el, mert a stratégiája rossz volt. Azért buktak el, mert soha nem építették fel az azt támogató infrastruktúrát. A stratégia volt a könnyű rész. A nehéz rész a végrehajtás, a következetesség és az a hajlandóság volt, hogy őszintén megvizsgálják, mi is történt valójában.

A leggyorsabban fejlődő kereskedők azok, akik abbahagyják azt a kérdést, hogy „miért csinálta ezt a piac?", és elkezdenek rákérdezni: „miért csináltam én ezt?" Ez a fókuszváltás mindent megváltoztat. Abbahagyod a jobb setupok vadászatát, és jobb szokások építésébe kezdesz.

Amit folyamatosan látok, az az, hogy a kereskedők elhagyják a rendszert egy olyan drawdown után, amely jócskán a historikus paraméterein belül marad. Nem ismerik elég jól a rendszerüket ahhoz, hogy felismerjék a normális variancia és a tényleges meghibásodás különbségét. Ez tervezési és oktatási probléma. Ha nem tudod, mit kellene tennie a rendszerednek egy vesztes sorozatban, mindig túl korán fogsz kilépni.

A másik mintázat, amit látok, a túltervezés. A kereskedők indikátort indikátorra halmoznak, szűrőt szűrőre, hogy kiküszöböljék az összes vesztes kereskedést. A piacok nem így működnek. Minden hozzáadott szűrő nyerő kereskedéseket is elvesz. A cél egy valódi edge-del rendelkező rendszer, amelyet habozás nélkül végre tudsz hajtani, nem egy, amely tökéletesnek néz ki egy charton.

Valóban, azok a kereskedők maradnak fenn, akiknek a legjobb stratégiájuk van? Nem. Azok, akik felépítettek egy folyamatot, ragaszkodtak hozzá, és őszintén felülvizsgálták. Ez az egész játék lényege.

— Gabriel

Tradergibkey erőforrások erősebb kereskedési rendszerekhez

Ha felismerted saját mintáidat ebben a cikkben, már előrébb jársz a legtöbb kereskedőnél. A következő lépés az a struktúra felépítése, amellyel tenni is tudsz valamit ellene.

A Tradergibkey gyakorlati, tapasztalatalapú erőforrásokat kínál a kockázatkezelés, a stratégia-validálás és a teljesítményértékelés területén. Több mint 18 év élő piaci tapasztalatával minden lecke mögött a fókusz mindig arra irányul, ami valóban működik, nem arra, ami jól néz ki egy backtestben. Akár végrehajtási problémákkal, érzelmi beavatkozással vagy egy leállt stratégiával küzdesz, a Tradergibkey kereskedési erőforrások strukturált utat kínálnak előre. Útmutatókat találsz a retail kereskedői csapdák elkerüléséhez és olyan rendszerek felépítéséhez, amelyek valódi pénznél is megállják a helyüket.

GYIK

Miért bukik el a legtöbb trading stratégia az élő piacokon?

A legtöbb stratégia azért bukik el, mert a végrehajtási költségek, a slippage és az érzelmi eltérések felemésztenek azt a szűk edge-et, amelyre a stratégiát felépítették. Egy 52%-os találati arányú stratégia kizárólag a tranzakciós költségek miatt is negatívba fordulhat.

Mi a leggyakoribb kereskedési rendszer hiba?

A historikus adatokra való overfitting a legelterjedtebb tervezési hiba, amely a stratégiakudarcok körülbelül 45%-át okozza. A rendszer a múltbeli körülményeket memorizálja ahelyett, hogy megismételhető piaci edge-et ragadna meg.

Honnan tudom, hogy a kereskedési rendszerem valóban meghibásodik, vagy csak drawdownban van?

Kövesd nyomon, hogy a szabálykövetésed és a végrehajtás minősége következetes marad-e a vesztes időszak alatt. Ha követed a szabályaidat, és a drawdown a historikus paramétereken belül marad, valószínűleg normális varianciáról van szó, nem rendszermeghibásodásról.