A kockázatkezelés és a pozícióméretezés a gyakorlatban azt a két alapdiszciplínát jelenti, amelyek meghatározzák, hogy kereskedésenként mekkora tőkét kockáztatsz, és hogyan számítod ki a pontosan megvásárolandó vagy eladandó egységek számát. Az 1%-os kockázati szabály azt javasolja, hogy egyetlen kereskedésen ne kockáztass többet a teljes számlád tőkéjének 1%-ánál, így megvan a tartásod ahhoz, hogy átvészeld a veszteségszériákat. A profik ennél is alacsonyabbra mennek. A pozícióméretezés nem megérzés kérdése. Ez egy formulavezérelt folyamat, amelynek alapja a stop loss távolsága és a számlaméret. A Tradergibkey több mint 18 éve alkalmazza ezeket az elveket éles Forex piacokon, és a különbség azok között, akik hosszú távon megmaradnak, és azok között, akik kifújják a számlájukat, szinte mindig azon múlik, hogy a méretezést kemény szabályként kezelik-e, vagy csak utólagos gondolatként.

Hogyan számítsd ki a pozícióméretet az univerzális formula segítségével

Az univerzális pozícióméret-formula: Pozícióméret = (Számlaméret × Kockázati százalék) ÷ Stop távolság. Ez a formula az hatékony pozícióméretezés alapja, és teljes mértékben kizárja az érzelmi döntéshozatalt.

Így alkalmazd lépésről lépésre:

- Határozd meg a számlaméredet. Indulj ki a teljes kereskedési tőkédből. Ha $50 000 van a számládon, ez az alapod.

- Állítsd be a kockázati százalékot. Az iparági standard retail kereskedőknél 1–2% között van. Alapértelmezettként használj 1%-ot. Ez azt jelenti, hogy egyetlen kereskedésen hajlandó vagy $500-t elveszíteni.

- Azonosítsd a stop távolságát a charton. A stopodnak a piaci struktúrából kell következnie, nem egy tetszőlegesen választott kerek számból. Egy korábbi swing mélypont, egy kulcstámasz-szint vagy egy volatilitásmérték logikus érvénytelenítési pontot ad. Ha a stopod $2-re van a belépéstől, ez a stop távolságod.

- Futtasd a formulát. $50 000 × 0,01 = $500 kockázat. $500 ÷ $2 stop távolság = 250 egység. 250 részvényt vagy egységet vásárolsz, nem többet.

- Igazítsd a jutalékokhoz és a csúszáshoz. A valóságban a végrehajtási költségek felőrlik a kockázati keretből. Vonjuk le a becsült jutalékokat a dollárban kifejezett kockázatból, mielőtt elosztanánk a stop távolságával.

A kritikus felismerés itt az, hogy a kockázatodhoz méretezed a pozíciót, nem egy kényelmes részvényszámhoz. A legtöbb kezdő kereskedő pont az ellenkezőjét csinálja. Kerek részvényszámot választanak, majd megnézik, hogy „jól érzi-e magát". Ez a megközelítés teljesen figyelmen kívül hagyja a stop távolságát, és vadul következetlen kockázathoz vezet kereskedésről kereskedésre. Ha a stopod széles, a pozíciódnak kisebbnek kell lennie. Ha a stopod szűk, nagyobb pozíciót vehetsz fel. A formula automatikusan érvényesíti ezt a logikát.

Profi tipp: Mindig számítsd ki a pozícióméretet, mielőtt megadod a megbízást, nem utána. A kereskedés előtti méretezés kemény szabály, nem javaslat.

Hogyan működik az ATR-alapú méretezés volatilis piacokon?

Az Average True Range, vagyis az ATR azt méri, hogy egy instrumentum átlagosan mennyit mozog egy adott időszak alatt, jellemzően 14 gyertya alapján. Az ATR-alapú méretezés dinamikusan igazítja a stop távolságát az aktuális piaci volatilitáshoz, így kereskedésenkénti kockázatod akkor is konzisztens marad, amikor a körülmények megváltoznak.

Íme, miért mondanak csődöt a statikus stopok volatilis piacokon:

- Egy $2-es stop egy nyugodt napon tökéletesen a zajon kívülre kerülhet. Ugyanaz a $2-es stop egy magas volatilitású szesszióban még azelőtt le lesz vadászva, hogy a kereskedésnek esélye lenne kibontakozni.

- Az ATR úgy oldja meg ezt, hogy a stopokat az aktuális ATR-érték sokszorosában határozza meg. A szokásos szorzók instrumentumtól és időkerettől függően 1,5-től 2,5-szörig terjednek.

- Amikor a volatilitás nő, az ATR tágul, a stopod szélesedik, és a pozícióméret automatikusan csökken, hogy a dollárban kifejezett kockázat állandó maradjon.

- Amikor a volatilitás csökken, az ATR szűkül, a stopod szorosabb lesz, és ugyanakkora dollárban kifejezett kockázat mellett nagyobb pozíciót vehetsz fel.

A gyakorlati eredmény az, hogy az ATR-alapú méretezés egyenlővé teszi a kockázatot a nagyon eltérő volatilitású instrumentumok között. Egy Forex pár és egy nyersanyag egyaránt méretezhető ugyanakkora 1%-os kockázatra, még akkor is, ha napi mozgásaik drasztikusan különböznek. Többé nem almát hasonlítasz körtéhez. Kockázatot hasonlítasz kockázathoz.

Profi tipp: Használd a 14 periódusú ATR-t az elsődleges időkereten. Szorozd meg 1,5-tel az alapértelmezett stop távolsághoz, majd ebből futtasd a pozícióméret-formulát. Emeld a szorzót rendezetlen, choppy körülmények között.

Mi az összes portfólió-hő, és miért fontos?

Az összes portfólió-hő az összes nyitott pozíció kockázatának összege egy adott pillanatban. A korrelált pozíciók megduplázhatják vagy megháromszorozhatják a tényleges kockázati kitettségedet, még akkor is, ha minden egyes kereskedés 1%-on áll. Ez az a rejtett veszély, amelyet a legtöbb kereskedő figyelmen kívül hagy.

Az általános szabály szerint az összes portfólió-hő legfeljebb az egyéni kereskedési kockázatod 4–6-szorosa lehet. Ha kereskedésenként 1%-ot kockáztatsz, a teljes nyitott kockázatod az összes pozíción nem haladhatja meg a számlád 4–6%-át egyszerre. Íme, miért fontos ez a gyakorlatban:

| Forgatókönyv | Egyéni kereskedési kockázat | Nyitott pozíciók | Összes portfólió-hő |

|---|---|---|---|

| Biztonságos | 1% | 4 nem korrelált | 4% |

| Határeset | 1% | 5 korrelált | Akár 10%+ tényleges |

| Veszélyes | 1% | 6 korrelált | Lehetséges számlafújtás |

A kulcsszó a korreláció. Ha egyszerre long vagy EUR/USD-ben, GBP/USD-ben és AUD/USD-ben, nem három különálló 1%-os kereskedést tartasz. Egyetlen nagy iránybeli fogadást tartasz a dollár gyengülésére. Amikor a dollár erősen megfordul, mindhárom stop egyszerre aktiválódik. A diverzifikáció illúziója azonnal szertefoszlik.

Gyakorlati lépések a portfólió-hő kezelésére:

- Csoportosítsd a nyitott kereskedéseidet az alap mozgatórugó szerint. A dolláros kereskedések, a részvénykereskedések és a nyersanyag-kereskedések mindegyike saját kockázati vödröt alkot.

- Korlátozd a kitettséget vödörönként 2–3% összesre, függetlenül attól, hogy hány egyéni kereskedés van benne.

- Amikor új kereskedést adsz hozzá, először ellenőrizd az összes hőt. Ha a hozzáadása túllépi a korlátot, csökkents egy meglévő pozíciót, vagy hagyd ki az új setupot.

- A nyerő pozícióba való belépés skálázása ugyanezt a logikát követi. Az előre tervezett részleges méretezés az összes kombinált kockázatot a kereskedésenkénti korláton belül tartja, ahogy pozíciót adsz hozzá.

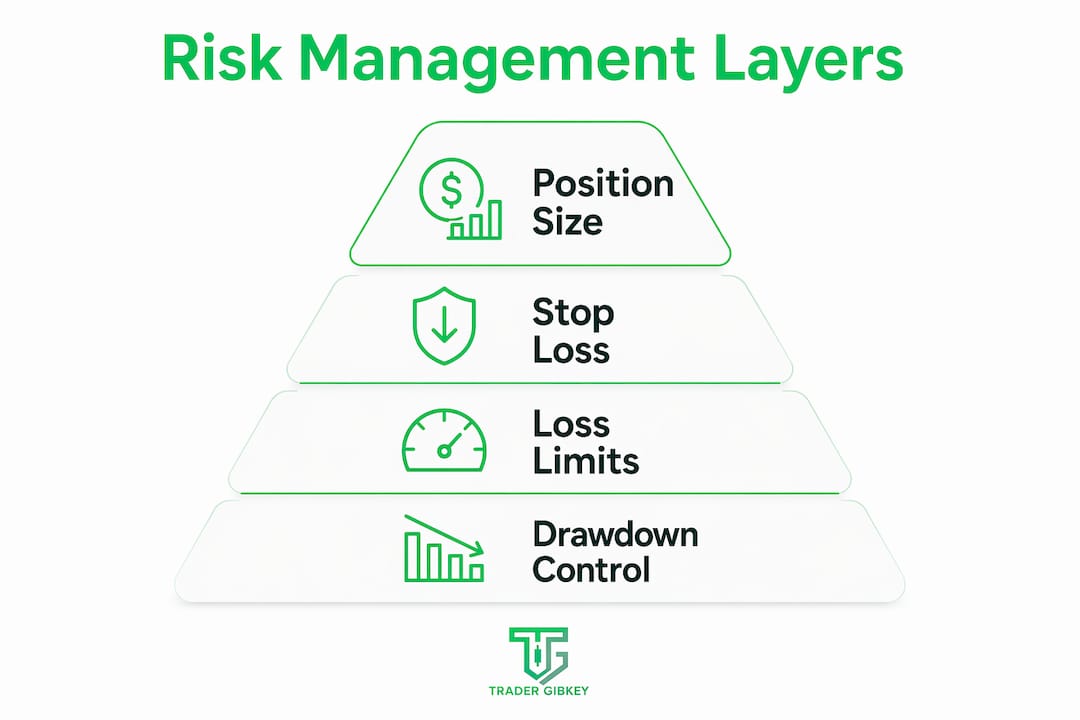

Melyek a kockázatkezelési keretrendszer négy rétege?

A pozícióméretezés egy négyrétegű kockázatkezelési rendszer egyik rétege. Ha bármelyik réteget kihagyod, növeled a számla elfújásának esélyét, még akkor is, ha a többi réteg szilárd.

Stop loss elhelyezés

A stopodnak a chart struktúrájának elemzéséből kell következnie, konkrétan korábbi swing csúcsokból és mélypontokból, támasz- és ellenállászónákból, valamint logikus érvénytelenítési pontokból. A kerek számos stopokat és az önkényes dolláros stopokat a likviditásra vadászó árfolyammozgás levadássza. Egy strukturálisan elhelyezett stop pontosan megmondja, mikor bizonyult tévesnek a kereskedési tézised.

Napi és heti veszteséghatárok

Állíts be egy maximális veszteséget, amelyet egyetlen napon elfogadsz, jellemzően a számla 2–3%-a. Amikor eléred, abbahagyod a kereskedést aznap. Kivétel nélkül. Ez a szabály azért létezik, mert a veszteségszériák összenyomják az ítélőképességedet. Az agy abbahagyja a chart kereskedését, és elkezdi a fájdalmat kereskedni. A napi limit kényszerít egy áramkör-megszakítót, mielőtt az érzelmi döntések megsokszorozják a kárt.

Drawdown-kezelés és fázisalapú reakciók

Amikor a számlád egy meghatározott küszöbig drawdownba kerül, fázisokban reagálsz. Az első fázis a pozícióméret 50%-os csökkentése. A második fázis a kereskedés teljes szüneteltetése és a setupjaid felülvizsgálata. Ez nem gyengeség. Ez az a mechanikus reakció, amely elég sokáig tart téged a játékban ahhoz, hogy felépülj. Azok a kereskedők, akik kihagyják ezt a réteget, gyakran rádupláznak drawdown idején, ami felgyorsítja a veszteségeket.

| Kockázati réteg | Mit szabályoz | A kihagyás következménye |

|---|---|---|

| Pozícióméretezés | Kereskedésenkénti dollárban kifejezett kockázat | Következetlen kitettség, túlméretezés |

| Stop loss elhelyezés | Kereskedés érvénytelenítési pontja | Korai kilépések, érzelmi stopok |

| Napi/heti limitek | Szesszióalapú veszteséghatár | Bosszúkereskedés, tilt-spirálok |

| Drawdown-kezelés | Számlaszintű felépülés | Számla elfújása veszteségszériák során |

Profi tipp: Írd be a napi veszteséghatárt és a drawdown-küszöbértékeket a kereskedési tervbe, mielőtt a szesszió elkezdődik. Egy előre vállalt szabályt sokkal nehezebb megszegni, mint olyat, amelyet a pillanat hevében próbálsz érvényesíteni.

Főbb tanulságok

A hatékony kockázatkezelés és pozícióméretezés formulavezérelt megközelítést, volatilitástudatosságot, portfólió-hő figyelést és rétegzett kontrollokat igényel, amelyek együtt védik meg a tőkédet minden piaci körülmény között.

| Pont | Részletek |

|---|---|

| Használd az univerzális formulát | Számítsd ki a pozícióméretet (Számlaméret × Kockázat%) ÷ Stop távolság alapján minden egyes kereskedésnél. |

| A stopokat chart struktúrából helyezd el | Helyezd a stopokat swing csúcsokhoz/mélypontokhoz, ne kerek számokhoz, hogy elkerüld a likviditásvadászatot. |

| Alkalmazz ATR-t volatilis piacokon | Használj 1,5–2,5× ATR-t stop távolságként, hogy a kockázat konzisztens maradjon minden körülmény között. |

| Figyeld az összes portfólió-hőt | Korlátozd az összes nyitott kockázatot 4–6%-ra, hogy elkerüld a korrelált veszteségek egyidejű felhalmozódását. |

| Használd mind a négy kockázati réteget | A méretezés, a stop elhelyezése, a napi limitek és a drawdown-kontrollok mindegyike sajátos védelmi szerepet tölt be. |

Miért gondolom, hogy a legtöbb kereskedő fordítva csinálja a pozícióméretezést

18 évnyi tapasztalat után, amelynek során kereskedőket figyeltem élő piaci körülmények között, a leggyakrabban látott minta ez: a kereskedők az utolsó döntésként kezelik a pozícióméretezést, nem az elsőként. Találnak egy setupot, ami tetszik nekik, fellelkesülnek, majd az alapján döntik el, hány egységet vegyenek, hogy mennyire érzik magukat magabiztosnak. Ez teljesen rossz sorrendű műveletek.

A méretezési döntésnek a belépési döntés előtt kell megtörténnie. Amikor először számítod ki a pozícióméretet, kénytelen vagy szembenézni a kereskedés valódi dollárban kifejezett kockázatával. Ez a szembesítés egészséges. Kiszűri azokat a setupokat, ahol a stop távolsága túl széles ahhoz, hogy értelmes pozíciót vegyél fel, és megakadályoz abban, hogy túlméretezz azokon a setupokon, amelyek „nyilvánvalónak" tűnnek.

A másik hiba, amelyet folyamatosan látok, az átlagolás lefelé. Egy kereskedő pozíciót nyit, az ellene megy, és több egységet ad hozzá, hogy csökkentse az átlagköltségét. Valójában azonban egy veszteséges kereskedésen növeli a kitettségét. Ez pontosan az ellenkezője annak, amit a méretezési formula mond. A formula azt mondja, hogy a kockázat rögzített a belépésnél. Az átlagolás lefelé megszegi ezt a szabályt, és egy kontrollált veszteséget potenciális katasztrófává változtat.

A valódi előny egy veszteségszéria túlélése. Ha helyesen méretezed a pozíciókat, tíz egymást követő vesztes kereskedés után is a tőkéd 90%-a érintetlen marad 1%-os kereskedésenkénti kockázatnál. Ez a túlélés megadja neked az időt és a mentális teret, hogy megtaláld a visszautat. Azok a kereskedők, akik túlméreteznek, nem kapják meg ezt az esélyt. Kifújják a számlájukat, mielőtt a piac lehetőséget adna nekik a felépülésre. A kereskedési teljesítmény-értékelési folyamat megerősíti ezt: azok a kereskedők fejlődnek a leggyorsabban, akik a méretezési fegyelmet mutatóként követik nyomon, nem csak a nyerési arányukat.

— Gabriel

Strukturált tanulás azoknak a kereskedőknek, akik szeretnék ezt helyesen csinálni

A pozícióméretezés elméletének megértése egy dolog. Napi szokásként beépíteni valódi piaci nyomás alatt egészen más kihívás. A Tradergibkey kurzusai és mentorprogramjai pontosan erre a hiányra épülnek: arra tanítják a kereskedőket, hogy a kockázatkezelési szabályokat ugyanolyan fegyelemmel alkalmazzák egy élő szesszióban, mint egy nyugodt tanulási környezetben.

A Tradergibkey közösség strukturált környezetet biztosít számodra, ahol a méretezési döntéseket, a stop elhelyezését és a portfólió-hő kezelését minden kereskedési szesszió részeként felülvizsgálják. Visszajelzést kapsz azoktól a kereskedőktől, akik ezeket a keretrendszereket 18 évnyi élő Forex piacon alkalmazták, nem csupán visszatesztelt elméletként. Ha készen állsz arra, hogy a formula ismeretéről áttérj arra, hogy nyomás alatt is megbízz benne, kezdj a Tradergibkey-vel, és építsd fel azt az alapot, amely hosszú távon bent tart a játékban.

GYIK

Mi az 1%-os kockázati szabály a kereskedésben?

Az 1%-os kockázati szabály azt jelenti, hogy egyetlen kereskedésen nem kockáztatsz többet a teljes számlád tőkéjének 1%-ánál. Megvédi a tőkédet a veszteségszériák során, és elég sokáig tart téged a kereskedésben ahhoz, hogy felépülj.

Hogyan számítom ki helyesen a pozícióméretet?

Használd a formulát: Pozícióméret = (Számlaméret × Kockázati százalék) ÷ Stop távolság. A stop távolságának a chart struktúrájából kell következnie, nem egy önkényes dollárösszegből.

Mi az összes portfólió-hő?

Az összes portfólió-hő az összes nyitott pozíción lévő kombinált dollárban kifejezett kockázat. Az általános határ a számlád 4–6%-a, hogy megakadályozza a korrelált veszteségek egyidejű aktiválódását és súlyos drawdownok okozását.

Ajánlott

- Mi a kockázatkezelés a kereskedésben? Útmutató kereskedőknek | Trader Gibkey

- Három szokás, amely elválasztja a 3%-ot a 97%-tól | Trader Gibkey

- Inversion Fair Value Gap (IFVG) magyarázva kereskedőknek | Trader Gibkey

- Kockázatkezelési szabályok, amelyeket minden kezdő kereskedőnek tudnia kell | Trader Gibkey